Muchos medios en la red han titulado estos resultados publicados por MASMOVIL en su web oficial como una muy mala noticia por considerar que la empresa ha perdido 20 veces más que en el 2015 y destacando que los márgenes comerciales de sus competidores : Telefónica España (35%), Orange (26,9%) o Vodafone (25%).

Pero ¿Como no van a tener más márgenes el resto de competidores si MASMOVIL apuesta por mejores precios en todos los servicios, ha pagado hasta 770 millones comprando YOIGO y PEPEPHONE, y encima sigue invirtiendo en mejorar su red móvil 4G, debe pagar a ORANGE y MOVISTAR en dónde no tiene red propia, invertir en red propia de ampliar su oferta convergente y pagar a ORANGE por el acceso a la red de JAZZTEL, etc.

Y es que MASMOVIL aún no ha tenido tiempo de optimizar los costes y unificar todas sus marcas en una misma red: MASMOVIL sigue siendo un operador virtual reseller, YOIGO es una operadora de red que necesita aún de ORANGE y MOVISTAR, y PEPEPHONE utiliza la red de MOVISTAR y se mantendrá hasta al menos el 2020.

Por ello el éxito o no del grupo se deberá medir en los próximos 5 años donde su CEO Meinrad Spenger será juzgado si se cumplen o no cumplen los óbjetivos de la compañía: Según muchos medios ganar 8,5 euros de cada 100 euros que se reciben es un mal número pero recordemos que PEPEPHONE tenía un margen del 7% y se considero un éxito, no todos los negocios tienen los mismos márgenes.

Nadie dijo que fuera a ser fácil la batalla pero lo que esta claro es que MASMOVIL esta liderando la banda ancha en captación de clientes y eso nadie se lo puede dudar y basta ver los datos de la CNMC a este respecto, y es el operador que más clientes ha captado en los últimos meses destacando los datos de portabilidad: En el mercado de la portabilidad móvil, el Grupo registró un saldo neto de 188.000 nuevos clientes, liderando este mercado en 2016.

MASMOVIL sigue creciendo en bolsa y es que si cumple los objetivos de los próximos 5 años podría llegar a valer 65€ lo cual significaría que aún tendría margen para seguir mejorando su valor en el MAB y favorecer un mejor salto al mercado continuo que haga saltar los valores que pensaban los analistas que podría tener la compañía.

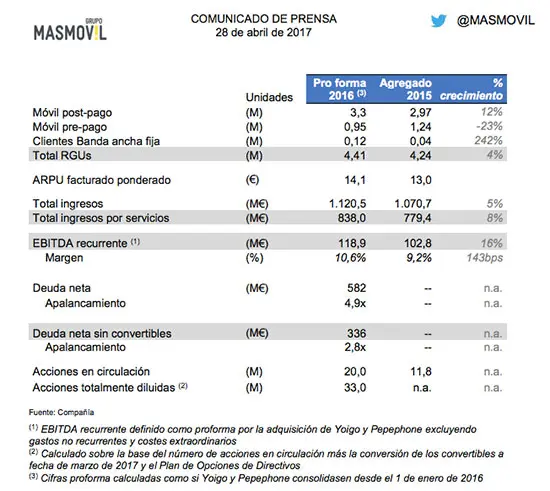

Según los datos de la propia compañía en su nota oficial: El ARPU (ingreso medio por cliente) facturado ponderado de los clientes del Grupo MÁSMÓVIL durante 2016 ha alcanzado los 14,1 euros frente a los 13 euros del año anterior (quizás se logre ir subiendo gracias al éxito de las tarifas , aunque el ARPU de los clientes de banda ancha fija ha pasado de los 21 euros en los primeros meses de su lanzamiento, a los 30 euros en el último trimestre de 2016 (probablemente será mayor con la comercialización de la fibra)

El 2017 será un año decisivo para la compañía que deberá cumplir muchos retos: El Grupo alcanzó un EBITDA de 119M€, un 16% más que el año pasado pero en este aumento de la rentabilidad aún no refleja el impacto positivo de los acuerdos de uso de red móvil nacional firmado por el Grupo en el último trimestre del año pasado, que tendrán impacto positivo a partir de 2017. En este sentido, Grupo MÁSMOVIL espera unos ahorros para el año 2017 de más de 60 millones de euros. El margen de EBITDA ha aumentado hasta el 10,6%, frente al 9,2% del año pasado.

Lo que nadie puede dudar hoy en día es que MASMOVIL ha crecido en clientes y es más grande: Los ingresos por servicios del Grupo, que el año pasado adquirió Pepephone y Yoigo, han aumentado un 8%, hasta los 838 M€ y los ingresos totales han alcanzado los 1.120M€, lo que supone un 5% más que el mismo periodo del año pasado.

Su CEO fue muy claro: “Estamos muy satisfechos de los resultados proforma obtenidos por el Grupo en 2016. Hemos sido capaces de crecer tanto en ingresos, como en clientes y rentabilidad, haciendo del Grupo MÁSMÓVIL una empresa fuerte, sólida y rentable”, dijo Meinrad Spenger, Consejero Delegado de Grupo MÁSMOVIL. “Además, vamos a seguir invirtiendo tanto en el desarrollo de nuestra red móvil como en la red de fibra”, añadió.

Nadie dijo que fuera fácil triunfar en el sector de la telefonía en España pero MASMOVIL se adelanto a muchos dándose cuenta que el éxito o no de su proyecto debía pasar por la convergencia y en ese punto reducir costes de los datos lo que supuso la necesidad de comprar YOIGO y llegar a un acuerdo con ORANGE para comercializar la fibra.

Hoy en día en España el grupo MASMOVIL cuenta con un 8,3% de cuota de mercado en móvil y presenta unos excelentes resultados comerciales con crecimiento de clientes tanto en móvil de postpago (+12%) como en banda ancha fija (+242%) y cerró el año 2016 con más de 4.4M de clientes, un 4% más que el año pasado, de los cuales 4.3M son de móvil y 122.000 de banda ancha fija. Del total de clientes de telefonía móvil, el 78% pertenecen al segmento de postpago (contrato), un 12% más que el año pasado. Durante 2016, el Grupo captó 370.000 nuevos clientes de esta modalidad. En el mercado de la portabilidad móvil, el Grupo registró un saldo neto de 188.000 nuevos clientes, liderando este mercado en 2016.

¿Y ahora qué? Pues MASMOVIL se ha propuesto un 2017 en el que se aumente el combinado neto total de líneas fijas de banda ancha y líneas móviles post-pago de 500.000, aumentar los por servicio de más del 10% respecto a los ingresos por servicios proforma 2016 (838M€), para lograt un mejor EBITDA que alcance más de 200 M€ de EBITDA recurrente, frente a los 119M€ (proforma recurrente) en 2016. ¿Lo cumplirán?

¿Cual es la realidad por mucho que fastidie al resto de operadores? MASMOVIL a través de sus marcas tiene la tarifa con más datos del mercado y nadie ha sido capaz de igualarla haciendo-la única, tiene excelentes tarifas para pequeños consumidores y tiene las mejores tarifas en España de fibra dónde tiene cobertura.

MASMOVIL eleva las pérdidas hasta los 29 millones de euros en 2016 a pesar de multiplicar por tres los ingresos de 2015 y alcanzar los 401 millones aunque probablemente todo ello debido según explica la compañía por el impacto de las compras de Yoigo y Pepephone valorado en 31 millones: Todavía es pronto para juzgar la jugada que necesita unos años para consolidarse. ¡Animo a MASMOVIL!