En España el no acceso a la red 4G está provocando que poco a poco se vaya limitando el éxito de las virtuales en favor de las operadoras de red y la CNMC de momento no ha exigido el acceso sin coste al 4G a las virtuales ni ha regulado los costes por los datos que se hace cada día más importante.

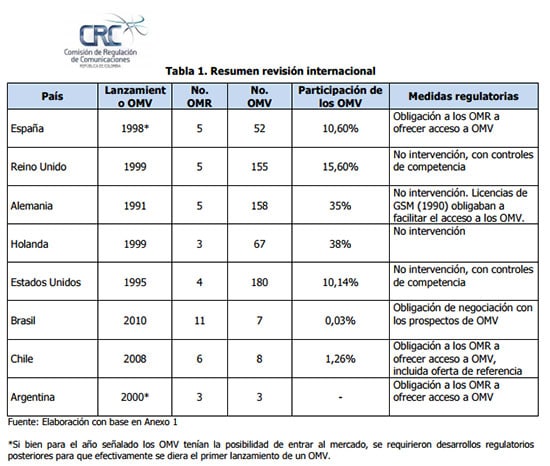

Mientras en Holanda o Alemania la cuota de mercado de las virtuales supera el 35% de la cuota del mercado, en España apenas supera al 10% del mercado lo que demuestra que algo estamos haciendo mal, y es que en el Reino Unido sin intervención de un regulador se superó el 15% de cuota en el 2015.

Las OMVs (junto a YOIGO…) han ayudado a reducir los costes del mercado y si bien la convergencia puede suponer un ahorro para algunos usuarios creo que defender a los virtuales se hace indispensable para evitar que sigan subiendo las tarifas y que los buenos precios en el mercado de la telefonía pasen a ser algo del pasado.

En Francia hay muchas virtuales también y sin embargo algunas se retiraron del negocio como SIMYO ya que los margenes no eran los esperados respecto a otros mercados. El regulador ARCEP curiosamente apoyo a un operador de red (ORANGE) frente a defender a un operador virtual en Francia Virgin en cuanto a los precios cobrados para dar servicio. ¿Pasa como en España que defienden más a las operadoras de red que a los virtuales que son los que benefician a los consumidores?