El prepago en España si bien esta en declive (del 27% al 24,7% en un año) según datos de la CNMC representa aún en España entre el 20% y 28% según operador de telefonía, un perfil de clientes que consume de media menos de 12€ al mes porque busca un control del gasto y es perfecto para clientes que no quieren dar su cuenta bancaria y permitir una domiciliación.

¿Puede un operador olvidarse del prepago? Pues en realidad no debería cuando representa captar entre 12500 y 13500 clientes mensuales pero aún así muchos operadores intentarán captar clientes de postpago o contrato (domiciliación bancaria) que en general consumen más permitiendo más beneficios al operador. ¿Debería PEPEPHONE adaptar sus tarifas de prepago también? En mi opinión si que debería cambiar algo MASMOVIL como actual propietario.

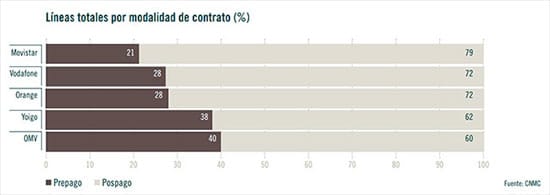

En el segundo trimestre del 2016 habían 13 millones de lineas de prepago y 38 millones de lineas de contrato y el porcentaje del prepago varia en función de la operadora de red entre un 21% y un 28% (en las tres grandes ORANGE, VODAFONE y MOVISTAR). Es curioso ver como ORANGE destaca como una de las que más lineas tiene por su apuesta por el low cost sin llegar al nivel de las OMV del 40%.

En todo caso hay que decir que me parece muy interesante el porcentaje de YOIGO que si bien presume de tener un buen ARPU en contrato tenía un 38% (puede haber cambiado…) de lineas prepago. Lo que demuestra que MASMOVIL como actual propietario de YOIGO debería poner tarifas adecuadas en el prepago también para YOIGO aunque se dirija a un ARPU más alto.

Pero ¿Es negocio para las empresas comercializar recargas? Sin duda hoy en día hay muchas formas de recargar móviles, cajeros que lo permiten, páginas de los bancos que lo integran también, en oficinas físicas de Correos o supermercados y en miles de distribuidores de servicios de telecomunicaciones.

Si tenemos en cuenta que un operador que ha apostado siempre por el contrato como PEPEPHONE y cuyos beneficios antes de la compra de MASMOVIL todos vimos con buen ojo presento un margen de beneficio del 7%, queda claro que el margen de un prepago podría ser inferior (aunque con aumentos progresivos del establecimiento de llamada puede que sea diferente año tras año).

Por eso para muchos blogs los márgenes que se paga en una recarga pueden parecer ridículos si lo comparamos con la venta de otros productos pero es lógico sinceramente ser bajos: Movistar (<2,5% comisión, 12,5ct por cada 5€), Yoigo (<3,5%, comisión de 17,5ct por cada 5€), Orange (<3,75%, 18,5ct por cada 5€) y Vodafone (<4%, 20 céntimos por cada 5€).

¿Se les puede considerar de tacaños? En mi opinión el margen lo establece también el sector y es que operadores virtuales pueden pagar mucho más (hasta un 8%) por tener tarifas con más márgenes en el prepago, y si nos quejamos de las comisiones que reportan las recargas (que en muchos casos exigen adelantar al comercio una cantidad de dinero por adelantado para comercializar el servicio…) ¿que os parecen entonces las comisiones de los TPV en los bancos que en Europa se han reducido a menos del 1% y llegan al 0,5% por operación en TPV como el de ING DIRECT para empresas? De 5€ se llevan los bancos a lo sumo 2,5 céntimos aunque eso sí, su volumen de negocio es muy superior al de las recargas seguro.