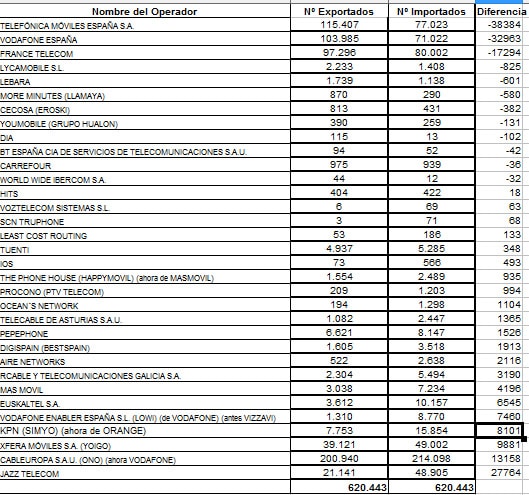

De las operadoras de red, MOVISTAR es la peor parada aunque reduce la perdidas de clientes de forma considerable respecto a otros meses puede que gracias a FUSION, aún así pierde más de 38000 clientes y con su marca TUENTI no logra recuperar clientes, ya que TUENTI apenas logra 348 clientes nuevos.

Me gustaría destacar que TUENTI tiene un verdadero problema porque si capta muchos clientes (5285) la gran mayoría de ellos se pierden lo que pone de manifiesto que su apuesta por la VOZ DIGITAL y el acceso al 4G no es suficiente para quedarse. ¿Cuando se darán cuenta que deben lanzar bonos de VOZ GSM para competir con LOWI? ¿O reducir los precios que tienen para ser más competitivos?

Respecto a VODAFONE debemos decir que aunque pierde casi 33000 clientes, al ser propietario de ONO que capta 13000 y de LOWI que capta 7460 clientes, consigue perder en conjunto solo unos 12000 clientes. En cualquier caso creo que VODAFONE debería valorar su posicionamiento por ellos mismos para ver si lo están haciendo bien o mal y reaccionar al mercado.

ORANGE es la operadora de red que menos clientes pierde ya que si bien pierde unos 17000 clientes, gracias a JAZZTEL recupera 27700 y con SIMYO capta unos 8000 por lo que en conjunto gana 18700 clientes lo cual es un resultado muy positivo. Y es que ORANGE apuesta por tener los precios más competitivos y no tanto por tener la mejor red en sí o la mayor fibra y le funciona.

Espero que ORANGE no cambie mucho más la estrategia de JAZZTEL en cuanto a su politica agresiva de precios para evitar que su crecimiento se reduzca y deje de ser una oferta interesante en el mercado, especialmente tras haber reducido la velocidad de sus clientes al superar el bono a 16kb/segundo.

Por lo menos en JUNIO lo curioso es que LOWI y SIMYO están captando casi el mismo número de clientes (con apenas 500 a favor de SIMYO): ¿Qué prefieres tener bonos de VOZ o tarifas iguales en prepago o contrato en SIMYO o que no te cobren exceso en LOWI y bonos extras de 1GB a 5€? ¡Esa es la guerra!

Por otro lado el grupo MASMOVIL sigue creciendo con fuerza demostrando que las tarifas adaptables al consumo y los bonos de coste reducido es lo que triunfa de verdad, y es que en conjunto con MASMOVIL y HAPPYMOVIL capta más de 5000 clientes (casí la mitad que LOWI sin hacer tanta publicidad en TV).

PEPEPHONE no parece recuperarse y si el mes pasado capto 2500 clientes este mes consigue unos 1500 clientes ya que existe una captación fuerte (unos 8000 clientes) pero unos 6700 clientes que se van a la competencia, lo que demuestra que el acceso al 4G y haber solucionado el problema con la calidad de la conexión con MOVISTAR no está siendo suficiente. ¿Cuando se darán cuenta que apostar por una única tarifa no es suficiente para los clientes?

Me gustaría destacar a OCEANS que consigue más de 1100 cliente sin hacer publicidad gracias a sus buenas tarifas en el sector y es que aunque no tienen aún 4G ofrecen unas tarifas muy interesantes en contrato todas sin cobrar exceso en datos y reduciendo la velocidad a 64kb/seg : 7,26€ por 1GB+100 minutos al mes, 10,89€ 2GB+100 minutos ; 18,15 3GB+300 minutos al mes.

Quedan claro que las operadoras con capacidad de vender soluciones convergentes son las que más ganan y prueba de ello tenemos a AIRE NETWORKS que ofrece en ION MOBILE con sus soluciones convergentes más de 2100 clientes pese a no tener aún acceso al 4G. Y lo mismo le pasa a las virtuales R CABLE (+3000), EUSKALTEL (+6500), ONO (+13000), JAZZTEL (+27000), PROCONO (+1000), AIRENETOWKRS (+2100): 52600 clientes (8,4% del mercado convergentes)

No podemos olvidar hablar de YOIGO que sigue siendo de los pocos operadores de red en positivo gracias a su apuesta por los bonos de datos de 5GB a 20GB en sus diferentes tarifas y que ha captado en Junio casi 10000 clientes, un crecimiento que no esta nada mal si tenemos en cuenta que no tienen soluciones convergentes «interesantes»: ¡Necesitan ya una para crecer aún más y convertirse en el nuevo JAZZTEL independiente!

Las operadoras de los supermercados pierden unos pocos clientes y siguen sin conseguir números positivos: ¿Como pretenden hacerlo sin darle prioridad a dicho negocio? CARREFOUR (-30), DIA (-102), EROSKI (-382). ¿No les vale ni cambiar las tarifas? El problema es que no se han dado cuenta que el futuro es claro apostar por tarifas adaptables como los grandes ganadores como virtuales independientes sin convergencia (SIMYO o MASMOVIL).

De los operadores internacionales no hay ninguna duda el que mejor lo hace es DIGI MOBIL que logra casi 2000 clientes nuevos al mes mientras que sus competidores siguen en perdidas: LYCAMOBILE (-800), LEBARA (-600), LLAMAYA (-580), y HITS de los pocos que consigue nuevos clientes 18 nuevos: En realidad dado que dichos operadores tienen muchos clientes en España en general mantienen su cartera y tampoco pierden una gran parte de su cartera, especialmente si lo comparamos con las operadoras de red que pierden un mínimo de 12000 clientes en Junio.

Existen una serie de operadores virtuales que aunque tienen su marca y están registrado en la base de datos de portabilidad (y pagando su cuota mensual por ser socio sin actividad) no hacen portabilidades como es el caso de PARLEM, SARENET, OPEN CABLE TELECOMUNICACIONES, BLUE PHONE, NEO-SKY (una única portabilidad) y es posible que algunas de ellas no no se hayan lanzado al mercado como virtual aún. ¿Serán marcas nuevas en el futuro?